kmoscoso@unah.edu.pe

La evaluación de los controles internos es una de las tareas de auditoría interna, considerada una responsabilidad primaria. Se entiende por control a toda acción tomada por la gerencia, la junta de accionistas u otra dependencia administrativa de alto nivel,

que gestiona el riesgo y aumenta la probabilidad de que las metas establecidas sean logradas.

La alta dirección de la organización debe planificar, organizar e incluso dirigir las acciones con el fin de proporcionar una seguridad razonable respecto al cumplimiento de la misión del negocio. Los principales propósitos del sistema de control interno buscan la identificación, estimación de las infracciones y deficiencias reveladas con el fin de informar a los interesados y estos a su vez eliminar y prevenir las vulneraciones y deficiencias en el futuro.

Es necesaria la coordinación entre el desarrollo del sistema de control interno, los objetivos operativos, las tareas de las divisiones y el recurso humano del ente. El control interno busca mejorar la cultura de gestión de riesgos, el ambiente de inspección o supervisión, conocer los datos sobre riesgos para una gestión eficaz, verificar el cumplimiento de los actos normativos de la organización e implementación de auditoría en el ámbito empresarial.

La respuesta oportuna y adecuada al sistema de control para modificar los términos de las actividades de una empresa (incluidos los cambios en la estructura organizativa, los procesos de negocio con respecto a su perfeccionamiento y la introducción de nuevos procedimientos de vigilancia),

el desarrollo de reglamentos y actualización de los existentes; así como la atención a las recomendaciones para mejorar la confiabilidad y eficiencia de los componentes son resultados que se reflejan en un plan de seguimiento.

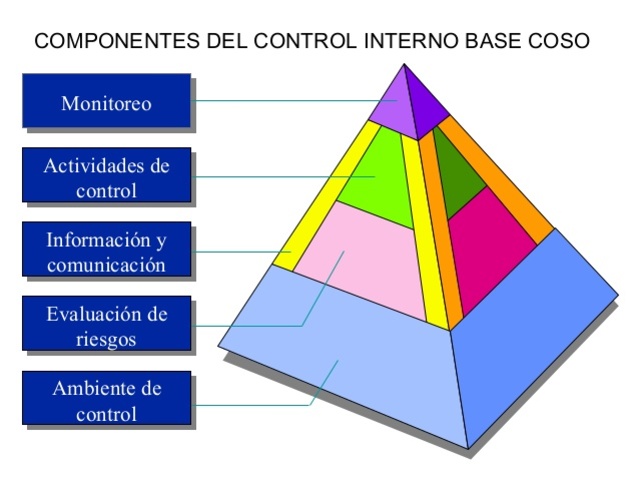

El modelo COSO lanzó una versión actualizada de su Marco Integrado de Control Interno, donde se desarrolla un patrón general, que fue especialmente importante porque el énfasis se hizo sobre la responsabilidad del liderazgo de la organización para el estado de control.

COSO es un proceso considerado un medio para un fin, no un fin en sí mismo, los documentos de orientación son importantes, a pesar de poseer un nivel moderado de certeza para el logro de objetivos, no hay garantía absoluta de funcionamiento sin errores.

Los objetivos estratégicos, misionales y de apoyo de la organización, así como la viabilidad y eficiencia financiera (incluida la protección de activos), confiabilidad de la información financiera, cumplimiento de las leyes aplicables y los requisitos reglamentarios, han sido matriz estándar ampliamente aceptado de este modelo.